物業(yè)管理行業(yè)稅負問題研究

中國物業(yè)管理協(xié)會行業(yè)發(fā)展研究中心

《物業(yè)管理行業(yè)稅負問題研究》課題組

一、物業(yè)管理行業(yè)稅負問題的提出

我國的物業(yè)管理是住房制度改革和住房商品化的產(chǎn)物,自從1981年深圳誕生了中國第一家物業(yè)管理企業(yè),市場化、社會化、專業(yè)化的物業(yè)管理就開始逐漸替代傳統(tǒng)的福利制的房屋管理模式。伴隨著物業(yè)服務企業(yè)數(shù)量的增長和物業(yè)管理覆蓋率的提高,逐漸在我國孕育出一個嶄新的行業(yè)——物業(yè)管理行業(yè)。

總結近三十年物業(yè)管理的發(fā)展歷史,我們在肯定物業(yè)管理行業(yè)在改善人居環(huán)境、增加住房消費、解決就業(yè)問題、促進經(jīng)濟發(fā)展和維護社會穩(wěn)定方面發(fā)揮了不可替代作用的同時,還應當看到物業(yè)管理在市場化過程中,面臨著諸多發(fā)展中的問題和困難,例如:物業(yè)服務收費標準缺乏彈性,業(yè)主欠費現(xiàn)象普遍,物業(yè)服務企業(yè)經(jīng)營困難,老舊住宅小區(qū)以及保障性住房缺乏物業(yè)管理資金來源等。以上問題和困難,究其實質(zhì),都是業(yè)主和企業(yè)的經(jīng)濟負擔問題,而稅負是其中直接而重要的影響因素之一。中國物業(yè)管理協(xié)會2007年在全國范圍內(nèi)對4600家物業(yè)服務企業(yè)開展行業(yè)生存狀況調(diào)查表明,大多數(shù)物業(yè)服務企業(yè)經(jīng)營狀況艱難,被調(diào)查者普遍反映物業(yè)服務行業(yè)稅負政策不合理,加重了業(yè)主和企業(yè)的負擔。因此,從維護業(yè)主的切身利益和促進物業(yè)管理行業(yè)可持續(xù)發(fā)展的角度出發(fā),對物業(yè)管理行業(yè)的稅負問題進行深入研究,并在此基礎上提出切實可行的解決方法和政策建議,具有十分重要的現(xiàn)實意義。2008年7月中國物業(yè)管理協(xié)會行業(yè)發(fā)展研究中心成立后,正式組建課題組,專項研究物業(yè)管理行業(yè)稅負問題。

二、物業(yè)管理在社會經(jīng)濟中的重要作用

1.推行物業(yè)管理能增加就業(yè)崗位。黨中央、國務院高度重視就業(yè)工作,提出就業(yè)是民生之本、安國之策。據(jù)初步統(tǒng)計,物業(yè)管理作為一個新興的勞動密集行業(yè),從業(yè)人員中的秩序維護員、清潔員、工程維修和綠化養(yǎng)護人員等通常占企業(yè)總人數(shù)的95%以上。而在這些基層員工中,農(nóng)村進城務工人員占52%,復員轉(zhuǎn)業(yè)人員占17.8%,下崗職工占6.7%,大中專畢業(yè)生占3.8%。目前,城鎮(zhèn)商品住房年竣工量在6億平方米左右,按新增2000平方米吸納一個物業(yè)從業(yè)人員算,每年物業(yè)行業(yè)可以吸納30萬就業(yè)人員,占全國新增就業(yè)人口的2.69%。此外,隨著各地物業(yè)管理覆蓋率的逐步提高,物業(yè)管理行業(yè)吸納的就業(yè)人群還將與日俱增。

2.推行物業(yè)管理有利于構建和諧社會。黨中央在十六屆六中全會上提出的建設和諧社會的戰(zhàn)略目標,具有深遠的意義。從微觀來看,居民家庭是社會的細胞,由其組成了社區(qū),由無數(shù)社區(qū)組成社會。物業(yè)管理的開展,由物業(yè)企業(yè)按照業(yè)主的委托,按照管理規(guī)約對管理區(qū)域的公共事務進行管理,對業(yè)主提供各項服務,開展社區(qū)文化活動,宣傳互助友愛、促進鄰里和睦、有利于打造安全、寧靜、舒適的社區(qū)環(huán)境和建立社區(qū)的和諧氛圍。

3.推行物業(yè)管理有利于維護社會穩(wěn)定。物業(yè)管理對公共秩序的維護及協(xié)助政府開展安全防范職能的發(fā)揮,在減少刑事發(fā)案率,促進社會穩(wěn)定方面發(fā)揮著十分重要的作用。據(jù)公安網(wǎng)報道,實行物業(yè)管理的小區(qū)與沒有實行物業(yè)管理的小區(qū)每萬戶發(fā)案比例為1∶38,每萬戶刑事發(fā)案率比例為1∶10。在2008年北京舉辦的奧運會期間,北京市的各物業(yè)服務企業(yè)均與奧組委和北京市政府簽訂確保一方平安責任狀,通過精心制定管理方案,細致研究應急措施,做了大量保穩(wěn)定、促和諧的工作,確保奧運會各項活動的順利開展和比賽的圓滿進行,顯示了物業(yè)管理與社區(qū)管理的結合是保障中國社會穩(wěn)定的有效促進機制。

三、當前物業(yè)管理行業(yè)面臨的困境及引發(fā)的社會問題

近幾年來,隨著物價上漲和人力成本的提高,以及物業(yè)管理收費水平難以得到同步調(diào)整,行業(yè)生存狀況不容樂觀。中國物業(yè)管理協(xié)會從2007年二季度開始,通過網(wǎng)上填報的形式組織全國各地開展了物業(yè)管理行業(yè)生存狀況調(diào)查。截止當年12月底,完成網(wǎng)上調(diào)查信息數(shù)據(jù)填報的企業(yè)總數(shù)為4600家,調(diào)查面覆蓋了全國31個省、自治區(qū)、直轄市,共涉及128個城市和地區(qū)。

調(diào)查統(tǒng)計數(shù)字反映,4118家填報企業(yè)現(xiàn)有資產(chǎn)總值4010501.3萬元,平均資產(chǎn)總值973.9萬元;4190家填報企業(yè)2006年經(jīng)營總收入過2769375.3萬元,平均經(jīng)營收入660.9萬元;3727家填報企業(yè)完成營業(yè)稅金及附加150393.83萬元,平均完成營業(yè)稅金及附加40.4萬元;1581家填報企業(yè)上繳企業(yè)所得稅金42352.54萬元,平均上繳企業(yè)所得稅金26.8萬元;2006年盈利企業(yè)為1825家,占調(diào)查企業(yè)的39.7%,實現(xiàn)利潤總額達149797.5萬元,平均利潤額82.1萬元。

企業(yè)經(jīng)營效益情況 單位:萬元

|

|

調(diào)查

企業(yè)數(shù)

|

盈利情況

|

虧損情況

|

持平情況

|

||||

|

企業(yè)數(shù)

|

%

|

平均盈利額

|

企業(yè)數(shù)

|

%

|

平均虧損額

|

企業(yè)數(shù)

|

||

|

全國

|

4600

|

1843

|

40.07

|

81.28

|

1871

|

40.76

|

37.22

|

886

|

|

東部地區(qū)

|

1754

|

958

|

54.62

|

124.83

|

522

|

29.76

|

51.82

|

274

|

|

中部地區(qū)

|

1308

|

413

|

31.57

|

24.56

|

605

|

46.25

|

18.53

|

290

|

|

西部地區(qū)

|

904

|

315

|

34.85

|

40.80

|

404

|

44.69

|

31.30

|

185

|

|

東北地區(qū)

|

634

|

157

|

24.76

|

45.96

|

340

|

53.63

|

55.12

|

137

|

從上表可見,僅有40%的企業(yè)實現(xiàn)利潤,且利潤額低,60%的企業(yè)虧損或持平。這些數(shù)據(jù)反映出多數(shù)企業(yè)生存狀況的困難,行業(yè)缺乏可持續(xù)發(fā)展的經(jīng)濟基礎,近年來不少城市呈現(xiàn)行業(yè)整體萎縮趨勢,由此帶來以下一系列的社會問題。

1.部分物業(yè)服務企業(yè)為降低成本,采取削減人員或降低服務標準等,使得服務水平明顯下降,引發(fā)業(yè)主和住戶的不滿,導致矛盾和糾紛。近年因物業(yè)管理糾紛而上訪、信訪以及提起訴訟的案件呈現(xiàn)上升趨勢;

2.部分城市頻繁出現(xiàn)物業(yè)服務企業(yè)因入不敷出而被迫退出在管的虧損項目(大多為低收入人群居住,物業(yè)費標準過低且收費率偏低的老舊住宅小區(qū))的情況。物業(yè)服務企業(yè)的撤出,造成小區(qū)內(nèi)垃圾堆積成山,可防性偷盜案件頻發(fā)等,直接影響了廣大業(yè)主和物業(yè)使用人的正常生活,一些地方多次發(fā)生群體上訪事件,影響到社區(qū)穩(wěn)定和社會和諧,也給城市政府的日常管理帶來了很大的壓力;

3.一些物業(yè)服務企業(yè)撤離在管項目,必然導致裁員現(xiàn)象的發(fā)生,使得目前嚴峻的就業(yè)形勢雪上加霜;

上述問題的屢屢發(fā)生,使各地政府進一步意識到,物業(yè)管理的貢獻不僅在于促進房地產(chǎn)行業(yè)的穩(wěn)定健康發(fā)展,直接拉動了國民經(jīng)濟的增長和改善了人居環(huán)境,更重要的貢獻是體現(xiàn)在“保民生、保就業(yè)、保穩(wěn)定”的社會效益上。盡管物業(yè)管理企業(yè)虧損面加大的直接影響體現(xiàn)在行業(yè)整體經(jīng)營效益下降和生存困境上,但由此引起的對民生和社會穩(wěn)定的影響不容忽視。

四、制定扶持物業(yè)管理行業(yè)稅收政策的現(xiàn)實意義

當前物業(yè)管理生存發(fā)展的當務之急是盡快改變行業(yè)大面積虧損的狀況,在目前情況下,最簡捷有效的途徑有兩條:一是適當提高物業(yè)服務費標準,二是適當減輕物業(yè)管理稅負。

在全球性的金融危機影響下,中國的經(jīng)濟發(fā)展也面臨著嚴重的挑戰(zhàn)與考驗,在國家出臺了一系列“保增長、保就業(yè)、保民生、保穩(wěn)定”政策措施的大環(huán)境下,短期內(nèi)提高物業(yè)服務費標準,增加業(yè)主和住戶的經(jīng)濟負擔顯然不可行。要做到在不增加業(yè)主和住戶經(jīng)濟負擔的同時,又能保證物業(yè)服務的正常開展,通過調(diào)整物業(yè)管理稅收政策,以扶持物業(yè)管理行業(yè)發(fā)展,無疑是當前最好的政策選擇。

稅收政策應具備調(diào)整利益分配關系和扶持社會健康發(fā)展的雙重功能。調(diào)整利益分配關系,就是要求堅持公平稅制的原則,國家在以稅收形式取得財政收入,安排稅收負擔時,應處理好國家與納稅人之間的關系,創(chuàng)造公平稅收環(huán)境,鼓勵競爭。公平稅負不是平均稅負,而是應給予納稅人大體相同的稅收環(huán)境,并使稅收負擔與納稅人的負擔能力相適應。從這個角度講,重新評估物業(yè)管理行業(yè)在社會經(jīng)濟發(fā)展中的重要作用,通過調(diào)整國家的稅收政策,減低物業(yè)管理行業(yè)的稅負和平衡利益分配,不失為扶持物業(yè)管理行業(yè)持續(xù)健康發(fā)展的有效舉措。制定扶持物業(yè)管理行業(yè)的稅收政策,不僅可以減輕物業(yè)服務企業(yè)的負擔,更好地發(fā)揮物業(yè)管理在城市管理中的作用,而且可以減緩物業(yè)服務費短期內(nèi)無法提高所帶來的壓力,使業(yè)主得到實惠,真正體現(xiàn)黨中央的惠民政策。

五、現(xiàn)行物業(yè)管理行業(yè)稅收政策及存在的問題

1.現(xiàn)行物業(yè)服務企業(yè)適用的稅種、稅目與稅率。

1)營業(yè)稅:稅率5%。

2)城建稅:按營業(yè)稅的7%計稅。

3)教育費附加:按營業(yè)稅的4%計稅。

4)企業(yè)所得稅:按調(diào)整后利潤總額計算納稅額,稅率:25%。

5)車船使用稅:車船使用稅是以應稅車船為征稅對象的計量標準為計稅依據(jù),實行定額征收。

6)印花稅:印花稅共有13個稅目,如:購銷合同、建筑安裝工程承包合同、借款合同、營業(yè)帳簿等。稅率分為:

比例稅率:萬分之0.5、萬分之3、萬分之5、千分之1。

定額稅率:按件貼花,稅額5元。

7)代扣代繳的個人所得稅:計稅依據(jù)工資、薪金。適用九級超額累進稅率,稅率為5%—45%。

8)殘疾人保障基金:每年征收一次,征收額=(上年度在職人員總數(shù)×1.6%-上年度殘疾職工總數(shù))×所在地職工年平均工資×60%。

2.存在的問題分析

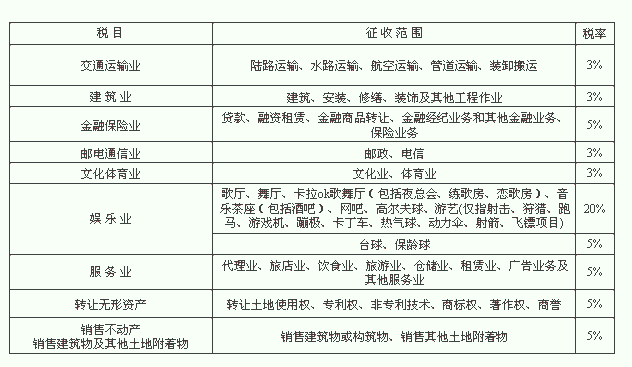

1)稅率偏高

物業(yè)服務企業(yè)與其他行業(yè)的營業(yè)稅稅負比較研究

目前,對物業(yè)管理適用“服務業(yè)”5%的營業(yè)稅稅率,相對交通運輸業(yè)、建筑業(yè)、郵電通信業(yè)、文化體育業(yè)等行業(yè)3%的稅率明顯偏高。鑒于物業(yè)管理行業(yè)區(qū)別于其他服務行業(yè)的根本之處在于它具有準公共服務的特征,從維護涉及千家萬戶的公共利益和保障民生的角度出發(fā),應對物業(yè)管理行業(yè)適用有別于一般服務業(yè)的較低的營業(yè)稅率。

2)稅基不合理

物業(yè)管理收費具有“取之于民,用之于民”的特征。在酬金制收費模式下,物業(yè)服務收費標準是按照“以支定收”的方式確定的。物業(yè)服務企業(yè)向業(yè)主收取的物業(yè)服務資金由物業(yè)服務支出和物業(yè)服務酬金兩部分構成,其中物業(yè)服務支出屬代業(yè)主收取并用于支付維持清潔、維護秩序、綠化養(yǎng)護、設備設施維修保養(yǎng)等物業(yè)服務日常開支,與居民日常生活中發(fā)生的水電費、取暖費和燃氣費等費用一樣具有代收代付的性質(zhì),不應作為稅基。在物業(yè)管理發(fā)展較為成熟的香港特別行政區(qū),業(yè)主所交的物業(yè)管理費一般是先進入業(yè)主立案法團的帳戶,在物業(yè)公司實施管理的過程中,從該帳戶中將各種費用支付給專業(yè)公司,物業(yè)公司收取10%的傭金作為收入,依據(jù)該收入交納稅費。因此,稅務部門應以物業(yè)服務酬金為稅基向物業(yè)服務企業(yè)計征營業(yè)稅及其附加,而目前各地稅務部門均以物業(yè)服務資金為稅基向企業(yè)征稅,無疑加重業(yè)主和企業(yè)的負擔。

3)重復征稅

根據(jù)國家法律法規(guī)規(guī)定、消防維保,電梯維保應當委托具備相應資質(zhì)的專業(yè)單位承擔。隨著社會專業(yè)化分工的日趨細化,目前物業(yè)服務企業(yè)大多存在不同程度的專業(yè)分包。中央空調(diào)維保,日常專業(yè)保潔,專業(yè)安防,專業(yè)外墻清洗等專項服務,大多是通過分包委托給其他專業(yè)公司的方式完成的。在計征營業(yè)稅時,物業(yè)服務企業(yè)與專業(yè)分包公司之間實際應存在稅項抵扣,在申報本企業(yè)營業(yè)稅時,應允許將外包服務的支出從物業(yè)服務收入中予以扣減,剩余的服務收入作為計征營業(yè)稅的依據(jù)。而目前稅務機關對物業(yè)服務企業(yè)按照收入全額計征營業(yè)稅,不允許根據(jù)各專業(yè)分包公司的發(fā)票額將相應支出部分作為稅前抵扣項目,明顯存在重復征稅的問題,加重了物業(yè)服務企業(yè)的稅收負擔。

六、完善物業(yè)管理行業(yè)稅收政策的具體建議

1.降低物業(yè)服務企業(yè)的營業(yè)稅稅率

建議比照郵電通信業(yè)、建筑業(yè)、交通運輸業(yè)、文化體育業(yè),將物業(yè)服務行業(yè)營業(yè)稅的稅率由現(xiàn)行的5%的調(diào)低為3%,以扶持物業(yè)管理行業(yè)的生存和發(fā)展。

2.確立合理的物業(yè)管理行業(yè)營業(yè)稅征收范圍

建議比照旅游業(yè)將全部的旅游收入扣減替旅游者支付給其他單位的房費、餐費、交通費、門票或者支付給其他接團旅游企業(yè)的旅游費后的余額為營業(yè)收入計征營業(yè)稅的做法;及比照廣告代理業(yè)以其全部收入減去支付給其他廣告公司或廣告發(fā)布者(包括媒體、載體)的廣告發(fā)布費后的余額為營業(yè)收入計征營業(yè)稅的做法,將物業(yè)服務企業(yè)的收入扣除支付給其他專業(yè)服務單位支出(如:專業(yè)消防維保、電梯維保、中央空調(diào)維保、外墻清潔、綠化養(yǎng)護、專業(yè)安保等外包支出)后征稅,以體現(xiàn)合理稅基,避免重復征稅。

建議根據(jù)上述意見,就國家稅務總局“關于物業(yè)管理企業(yè)的代收費用有關營業(yè)稅問題的通知”(國稅法【1998】第217號文)和財政部 國家稅務總局“關于營業(yè)稅若干政策問題的通知”(財稅【2003】16號文)做出相應的政策調(diào)整。

3.盡快明確物業(yè)服務企業(yè)在繳納所得稅時的應納稅所得額

新企業(yè)所得稅稅法從2008年01月01日執(zhí)行,比原企業(yè)所得稅稅收負擔率減輕8%。建議國家稅務總局能夠盡快出臺相關政策,明確物業(yè)服務企業(yè)的各項不征稅收入、免稅收入、各項扣除以及允許彌補的以前年度虧損后的項目,作為應納稅所得額,計征企業(yè)所得稅。

關于征收方式,課題組經(jīng)過研究分析認為,對于較大較強、內(nèi)部管理較為規(guī)范的企業(yè),實行查帳征收是比較有利的;而對小規(guī)模且財務管理不健全的物業(yè)服務企業(yè),采取向稅務機關申請核定征收的辦法更有利。

課題組建議通過中國物業(yè)管理協(xié)會呈請國家住房和城鄉(xiāng)建設部商國家稅務總局和財政部稅政司,力爭能在物業(yè)管理行業(yè)盡快實行物業(yè)服務資金全額營業(yè)稅征收為加值額營業(yè)稅征收,從而減輕物業(yè)管理行業(yè)稅收負擔,以扶持物業(yè)管理的健康發(fā)展,讓大多數(shù)城鄉(xiāng)居民能夠持續(xù)享受物業(yè)服務帶來的便利,讓已經(jīng)就業(yè)的幾百萬從業(yè)者能夠有一個穩(wěn)定的職業(yè),最終實現(xiàn)今年黨中央提出的“保民生、保增長、保穩(wěn)定”目標。

課題組組長:

林常青 中國物業(yè)管理協(xié)會常務理事,福建永安物業(yè)管理有限公司董事長,福州市人大常委會法工委委員、十二屆/十三屆市人大代表

課題組組員:

李健輝 中國物業(yè)管理協(xié)會常務理事,廣州粵華物業(yè)有限公司董事長

陳家豪 中國物業(yè)管理協(xié)會常務理事,浙江耀江物業(yè)管理有限公司董事長

劉 晶 中國物業(yè)管理協(xié)會理事,天津市現(xiàn)代物業(yè)管理有限公司總經(jīng)理