2018年是物業(yè)管理行業(yè)與資本市場關系緊密的一年��,2月1日���,首現(xiàn)行業(yè)A股第一股——南都物業(yè)����。緊隨其后�,雅生活服務、碧桂園服務�����、新城悅����、佳兆業(yè)物業(yè)�����、永升生活服務陸續(xù)登陸港股市場�����。年內�,A股和港股上市的物業(yè)服務企業(yè)數(shù)量達到6家�����,與過去幾年上市的物業(yè)服務企業(yè)數(shù)量相當��,物業(yè)服務企業(yè)在資本市場表現(xiàn)活躍�����。

進入2019年���,3月份濱江服務��、奧園健康相繼上市,截至2019年4月份�����,A股和港股上市的物業(yè)服務企業(yè)分別為1家和13家,共計14家�。各家上市物業(yè)服務企業(yè)在資本市場、管理規(guī)模��、營業(yè)收入���、盈利能力等方面表現(xiàn)亮眼����,各項指標均得到較顯著的突破��,企業(yè)紛紛交出靚麗的成績單�����。

一���、營業(yè)收入指標分析

營業(yè)收入:綠城服務收入最高���,達67.10億元,彩生活同比增速最快,為121.87%�����,碧桂園服務�����、中海物業(yè)���、彩生活�、雅生活服務營業(yè)收入均超過30億元量級�����,上市物業(yè)服務企業(yè)在營業(yè)收入上逐漸形成梯隊��。

二�、規(guī)模性指標

在資本的助力下,上市物業(yè)服務企業(yè)的品牌影響力和資金實力均得到進一步的加強����,企業(yè)跑馬圈地,擴張明顯�,企業(yè)運營規(guī)模持續(xù)增加���,在管面積穩(wěn)步增長,合約面積增速加快且高于在管面積的增速���,儲備面積充足,鎖定企業(yè)未來的成長��。

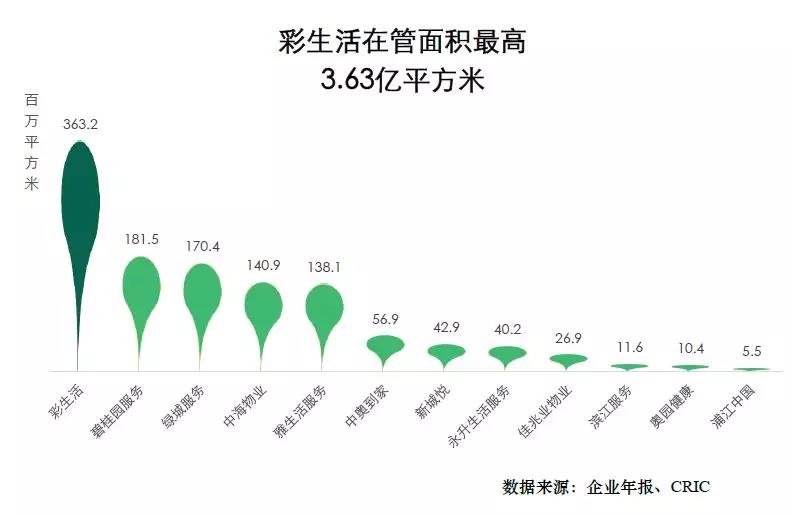

在管面積:12家(其中南都物業(yè)�、祈福生活服務未公布在管面積,不在統(tǒng)計之內)上市物業(yè)服務企業(yè)在管面積達到11.89億平方米����,同比增長28.6%,其中彩生活在管面積最高��,達到3.63億平方米����;雅生活服務面積增長最快,高達76.32%���。12家上市物業(yè)服務企業(yè)各顯其能�,在管面積穩(wěn)步增長�����。

合約面積:從合約面積上來看,其中11家(其中中海物業(yè)���、浦江中國�����、奧園健康未公布合約面積���,不在統(tǒng)計之內)上市物業(yè)服務企業(yè)總合約面積已達到20.17億平方米,同比增長40.45%�����;其中�,彩生活合約管理面積最大,達到5.54億平方米���;永升生活服務合約面積增速最快��,達到96.41%���。

儲備面積:儲備面積在一定時間內會轉化為產生收益的在管面積�����,因此儲備面積的增加�����,將為未來穩(wěn)定、持續(xù)的在管面積的供應增加了確定性���。年內�,其中九家(其中南都物業(yè)���、中海物業(yè)���、祈福生活服務、浦江中國�、奧園健康未公布儲備面積,不在統(tǒng)計之內)上市物業(yè)服務企業(yè)的儲備面積總數(shù)已達到9.20億平方米���,較2017年同期增長51.32%����,儲備面積增多,增速加快�����。其中碧桂園服務儲備面積最多����,達到3.24億平方米,永升生活服務增速最快���,達到268.12%�����。

三����、資產指標

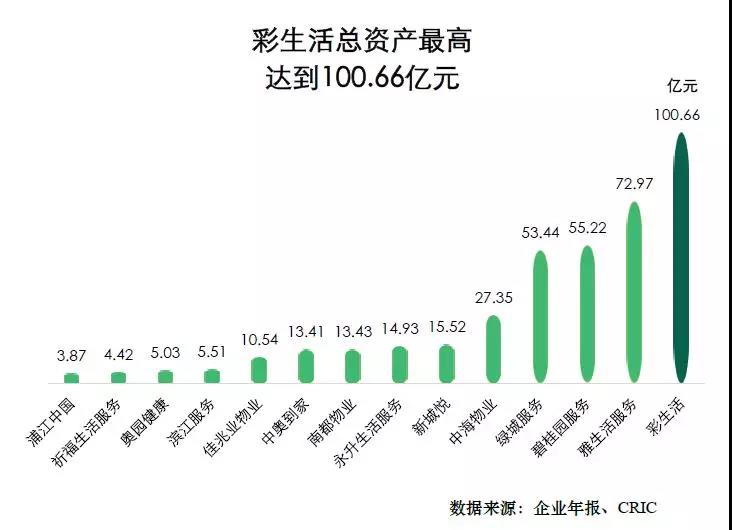

彩生活總資產遙遙領先�,年度內總資產首次突破百億,同比增加116.0%達到100.66億元��。

雅生活服務年度內總資產增速最快�,達到了190.61%,總資產至72.97億元�����。

四、盈利能力

物業(yè)管理行業(yè)屬凈資產收益率較高的行業(yè)�����,凈利潤均值�����、毛利均值和毛利率均值均得到進一步的提升����,物業(yè)服務上市企業(yè)盈利能力向好發(fā)展�����,物業(yè)服務上市公司增收不增利的情況得到一定程度的扭轉����。總體看盈利能力向好�,業(yè)績增長。

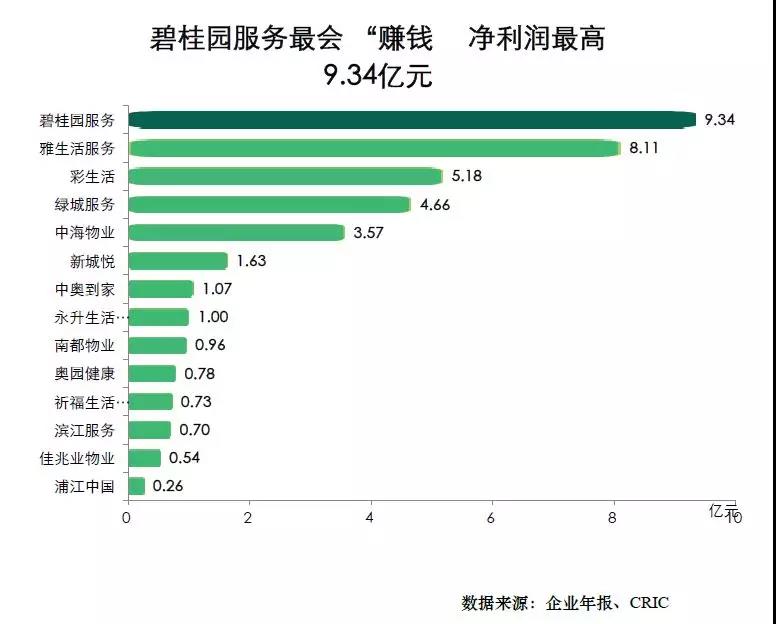

碧桂園服務最會“賺錢”���,年內凈利潤最高����,達到9.34億元;

雅生活服務凈利潤增速最快��,同比上漲高達170.10%���;

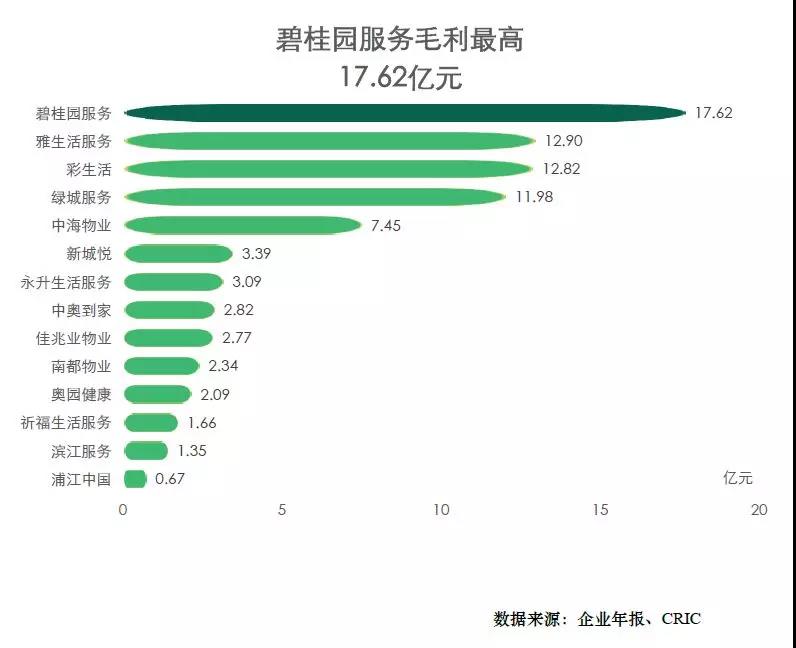

碧桂園毛利最高��,達到17.62億元���,毛利增速最快為雅生活服務達到118.42%

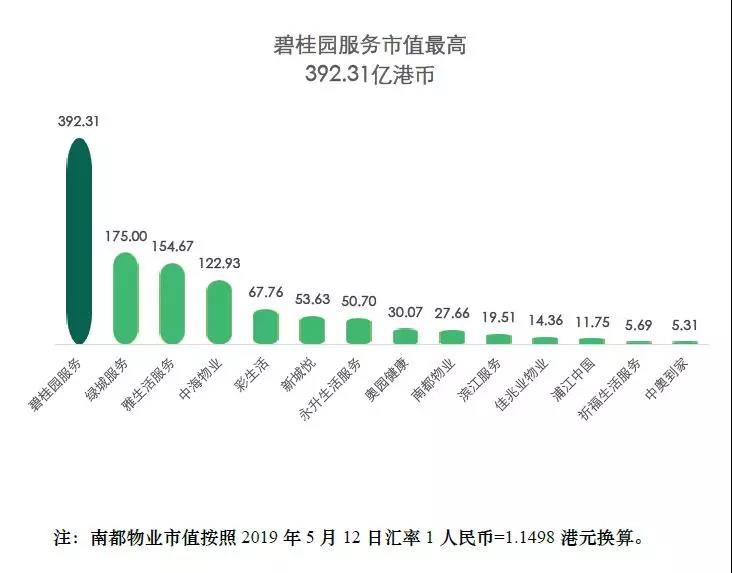

五、資本市場表現(xiàn)

企業(yè)市值水平受企業(yè)管理規(guī)模��、盈利能力��、成長潛力�、發(fā)展模式、市場的認可度等各方面的綜合影響����,其中碧桂園服務凈利潤最高(9.34億元),綠城服務收入最高(67.10億元)、雅生活服務增長速度最快(管理面積增速76.37%�����、凈利潤增速170.10%)�,三家從上市首日即取得較高的市值,且市值穩(wěn)列前三���。綜合營收和盈利狀況來看�,市場明顯偏愛成長潛力大�、業(yè)績增長明確的企業(yè)。

小結:

資本助力�,群雄逐鹿,物業(yè)服務企業(yè)發(fā)展迅速�����。在行業(yè)強者恒強的態(tài)勢下��,上市物業(yè)服務企業(yè)在營業(yè)收入��、管理規(guī)模��、總資產及在資本市場方面均得到顯著的提升�,行業(yè)集中度得到進一步的加強���。不過���,最終誰能夠抓住政策���、資本、市場�、行業(yè)發(fā)展之紅利,迅速擴張��,在大市場中鞏固行業(yè)地位�,站穩(wěn)腳跟,并突破重圍���,最終攀登到行業(yè)的頂峰��,我們拭目以待���。