3月29日���,中奧到家發(fā)布2018年度業(yè)績報告�����。

據(jù)年報數(shù)據(jù)顯示����,2018年中奧到家實現(xiàn)營業(yè)收入10.23億元,同比增長4.7%�����;毛利為2.82億元�,同比下降5%;年內(nèi)利潤1.07億元����,同比增長7.7%;毛利率為27.6%��,同比下降2.8個百分點��;凈利潤率為10.5%,同比上升0.3個百分點��。

/ 營收小幅上漲����,系管理規(guī)模增長放緩 /

2018年,中奧到家實現(xiàn)營業(yè)收入10.23億元���,同比增長4.7%�。2014年-2017年期間��,其營收水平經(jīng)歷了較高速的增長����,2016年與2017年營業(yè)收入的增長速度分別達到了51.19%和54.02%,相較于前兩年��,其2018年營收僅實現(xiàn)了較小幅度的上漲�����。

○ 數(shù)據(jù)來源:公司財報

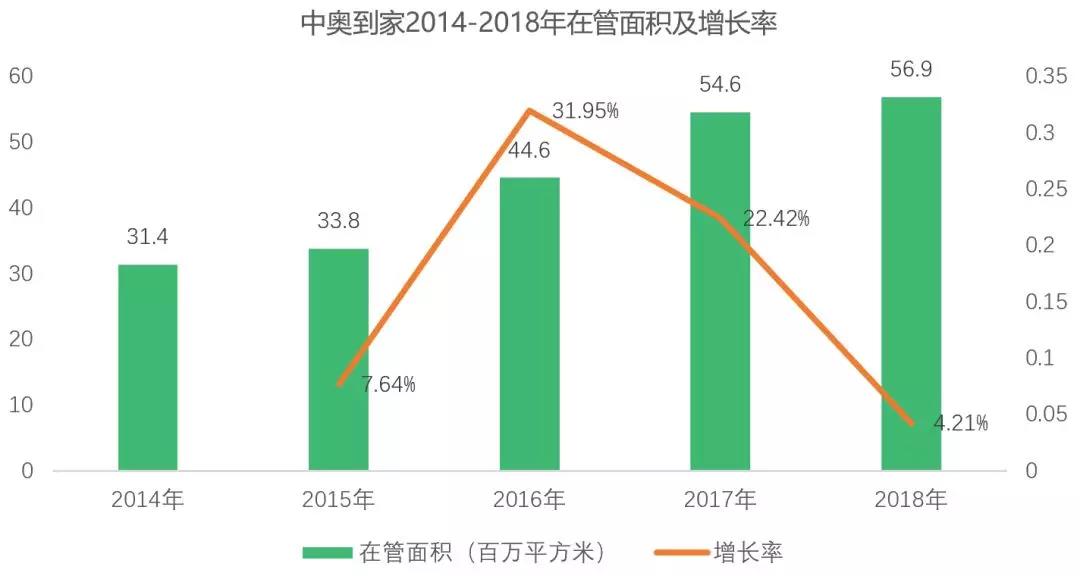

營收增速較大幅度的下降主要源于其管理規(guī)模增長速度的放緩����。中奧到家的營收的增長趨勢與在管面積的增長趨勢基本一致���,2018年其在管面積增長速度的下滑帶來收入規(guī)模的下滑。

○ 數(shù)據(jù)來源:公司財報

/ 毛利水平微降

盈利能力于可比上市公司中等水平 /

2018年��,中奧到家實現(xiàn)毛利2.82億元���,同比下降5%;而毛利率水平由2107年的30.4% 減至2018 年的27.6%�。毛利減少主要由于員工成本及分包成本增加,管理小區(qū)維修及保養(yǎng)費用增加���、終止部分盈利不及預(yù)期項目等原因����。

中奧到家在毛利率水平上較上市之初的水平有一定程度下降且逐漸平穩(wěn)��,預(yù)計隨著其高利潤率的新項目比重不斷提升���,毛利率水平將會得到進一步改善���。

○ 數(shù)據(jù)來源:公司財報

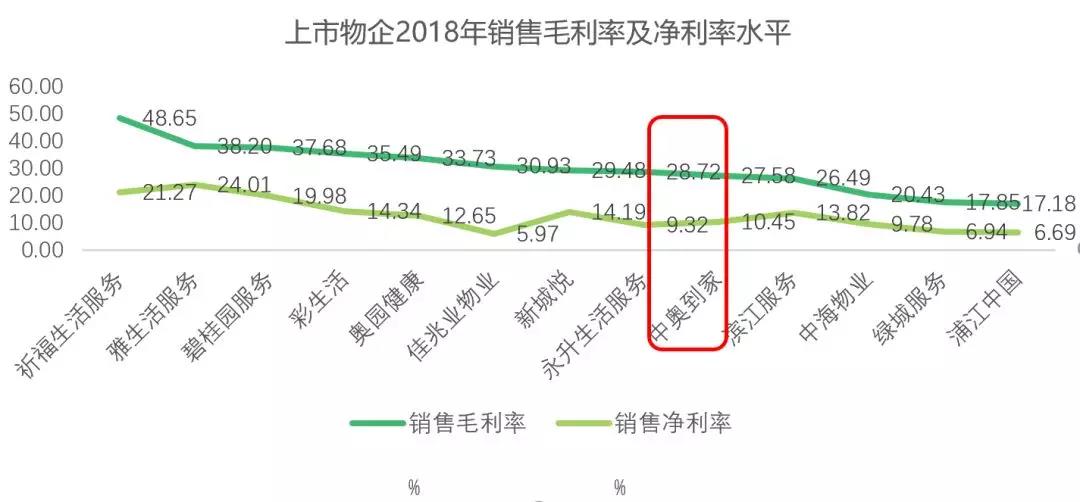

13家港股上市物業(yè)服務(wù)企業(yè)中,中奧到家的毛利率水平排第九位���,考慮到公司的增值服務(wù)板塊的比重極低���,剔除其他公司高利潤率的增值服務(wù)的影響�,單純以基礎(chǔ)物業(yè)服務(wù)而言����,公司的毛利率水平在上市公司并不算低。

○ 數(shù)據(jù)來源:公司財報

/ 專注基礎(chǔ)物業(yè)服務(wù)

協(xié)銷服務(wù)助力項目拓展 /

中奧到家的收入結(jié)構(gòu)較為單一����,公司主要分為三大業(yè)務(wù)板塊。2018年����,中奧到家物業(yè)管理服務(wù)實現(xiàn)收入9.48億元,占總收入的92.7%���;協(xié)銷服務(wù)實現(xiàn)收入4150萬元���,占總收入的4.06%;其他服務(wù)實現(xiàn)收入3316.5萬元�,占總收入的2.4%。

○ 數(shù)據(jù)來源:公司財報

由于此前中奧到家在多元化發(fā)展上曾受到阻礙,公司目前更加專注主營業(yè)務(wù)—基礎(chǔ)物業(yè)服務(wù)的增長�。而協(xié)銷服務(wù)與公司的主營業(yè)務(wù)具有較強的協(xié)同效應(yīng),能夠帶動公司管理規(guī)模的增長�����。

協(xié)銷服務(wù)是公司派遣駐場員工到銷售中心維護中心狀況�,并對銷售過程中各方面即時提供協(xié)助。協(xié)銷服務(wù)合約一般為期6至18個月���,在2018年及2017年����,公司分別向65個及66個物業(yè)提供協(xié)銷服務(wù)�����。通過這個銷售渠道����,中奧到家可以與絕大多數(shù)物業(yè)發(fā)展商訂立新物業(yè)管理合約����。因此,協(xié)銷服務(wù)是中奧到家物業(yè)管理服務(wù)取得業(yè)務(wù)的重要來源。

/ 收購或?qū)l(fā)力

成為公司重要增長來源 /

中奧到家2018年收入增長趨緩的主要原因之一是其放緩了收購的速度���。作為一家獨立的第三方物業(yè)管理公司��,第三方市場拓展和收購其他物業(yè)服務(wù)企業(yè)是實現(xiàn)營收增長最主要的來源��。

中奧到家此前在并購方面的舉動頗多����,是其在管面積及收入規(guī)模增長的主要貢獻之一�。中奧到家2016收購東方海港及浙江永成物業(yè)70%的股權(quán),并分別于2017年�����、2018年每年進一步收購永成物業(yè)7.5%的權(quán)益��。有選擇的戰(zhàn)略并購不僅為其貢獻了業(yè)績的增長��,且對其推進業(yè)務(wù)的地域擴張具有重要作用�。如收購浙江永成物業(yè)對公司將業(yè)務(wù)延伸至中國東部及中部有重要戰(zhàn)略意義。

2018年度��,中奧到家并未有過多對其貢獻營收的并購動作��。其2018年的收購策略主要是圍繞產(chǎn)業(yè)鏈上下游進行。比如�����,6月收購了收購房產(chǎn)經(jīng)紀業(yè)務(wù)公司輝煌房地產(chǎn)及輝煌置業(yè)51%股權(quán)���,12月收購廣東銘錦城園林景觀設(shè)計工程有限公司����。

但于2018年底及2019年初的收購動作將會為公司未來的業(yè)績增長提供較強的可見度���。

2018年12 月�,中奧到家成功收購杭州市居住區(qū)發(fā)展中心有限公司旗下的全資子公司——杭州安嘉物業(yè)管理有限公司75% 的股權(quán)���。杭州安嘉為一家位于杭州的物業(yè)管理公司��,其旗下管理27項物業(yè),總建筑面積約為210萬平方米�。

2019年2月26日,中奧到家向蘇州工業(yè)園區(qū)建屋物業(yè)發(fā)展有限公司作出注資����,認購蘇州建屋經(jīng)擴大注冊資本的66%股權(quán)���。蘇州建屋乃為位于蘇州的物業(yè)管理公司,旗下管理30 項物業(yè)���,總建筑面積約為370萬平方米��。

以上收購動作都將會給中奧到家未來帶來明確的業(yè)績增長�,且收購國企背景的物業(yè)管理企業(yè)對公司地域拓展具有重要的戰(zhàn)略意義���。可以判斷�,中奧到家未來的業(yè)績將會得到持續(xù)增長��,且業(yè)績成長性將好于2018年度的小幅增長水平����。